2023年,這一整年對于尿素市場而言可謂是“跌宕起伏”“暴漲暴跌”。一季度尿素價格弱勢震蕩,二季度價格斷崖式下跌,三季度出口托底價格高漲,四季度保供穩價行情維穩。這一年來,尿素市場行情的“淡季不淡 旺季不旺”讓多少業內人士“難為情”。旺季,需求在哪里?價格為何弱勢?觀望氛圍濃郁……淡季,價格緣何高位?冬儲怎么儲?市場持續博弈……

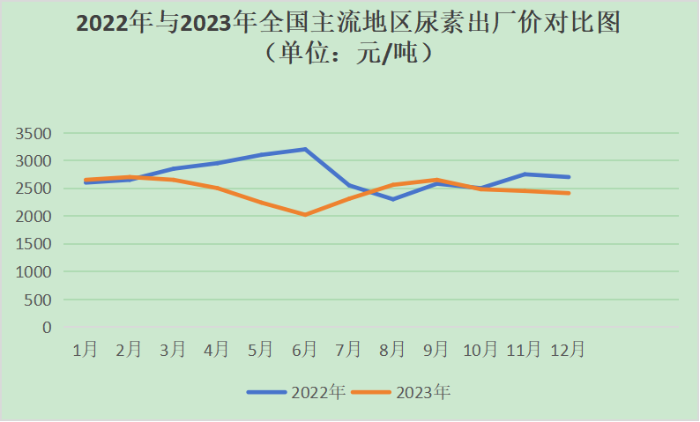

價格 淡季上漲 旺季下跌

今年的尿素市場價格究竟有多“魔性”?

春耕期間國內尿素市場行情“旺季不旺”,受需求不濟、供應高位的影響,市場持續弱勢,下游經銷商備肥遲遲“按兵不動”,業內對市場預期悲觀,主流尿素中小顆粒價格從2700元/噸一路降至2000元/噸。5月份,在山西、內蒙古等地區尿素價格最低時近1800元/噸。

然而,進入6月份,國內尿素市場反轉進入“猛漲”通道,10天內價格漲幅近300元/噸,但在需求支撐不足的情況下,價格又快速回落,6月末,國內尿素市場主流地區中小顆粒尿素價格又降至在2020~2080元/噸。7月份以后,國內尿素市場價格又開始大幅上漲,按照慣例,7月份以后國內尿素市場行情基本處于弱勢震蕩階段,而今年的價格卻處于持續上漲之中,截至7月底,國內尿素主流市場價格保持在2650元/噸。

在“印標”提振中尿素價格持續上漲,隨著8月份以后的“印標”落地,尿素價格轉瞬回落至2550元/噸;10月份,國內尿素市場價格一直徘徊在2450元/噸附近,業內預期國內尿素市場價格會持續下滑,但在工廠挺價意愿明顯的行情下,國內尿素市場價格始終持穩,這也讓很多承擔國儲任務的企業紛紛“舉棋不定”,市場博弈氛圍濃厚。年終歲尾,國內尿素市場行情弱勢,主流地區中小顆粒價格穩定在2360~2410元/噸。

從儲備情況來看,今年復合肥冬儲生產較往年相比滯后且采購積極性有限,整體采購節奏非常謹慎。儲備期間國儲政策性進行了調整,“實物庫存的要求第三個月從50%調到40%,第四個月從100%調整到70%,第五第六個月維持100%的要求。”國儲的儲備時間有所推后,且儲備方式更加靈活,因此儲備需求除逢低跟進外,整體采購時間將會有所延后且釋放相對分散。

從今年整個市場價格趨勢來看,整體呈現出旺季行情弱勢、淡季價格高位的態勢,這種“旺季不旺 淡季不淡”的市場節奏,導致廠商、終端市場直接博弈氛圍濃厚,紛紛“按兵不動”“觀望為主”,復合肥工廠多以謹慎采購、剛需采購為主,業內多看跌尿素后市。

供應 開工率高位 投入新增產能

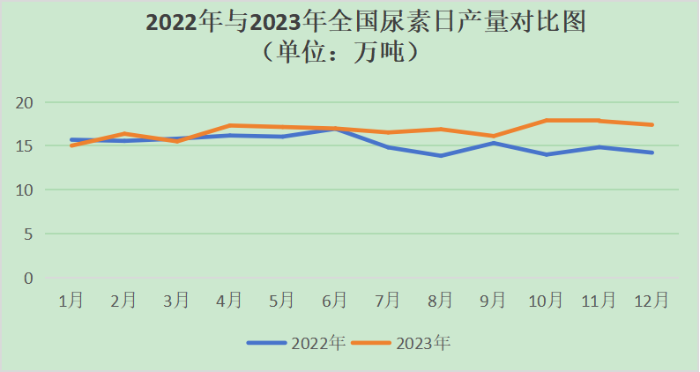

市場供應量充足、日產量持續偏高是貫穿全年國內尿素市場供應端的一大特點。

今年以來,全國尿素日產量持續高位,市場供大于求的矛盾突出,雖然部分地區裝置也有檢修,但都屬于階段性檢修并不集中,對供應量不會產生影響,日產量持續保持在16.5萬~18萬之間。

受尿素行業利潤較好影響,與往年相比,今年7月份和8月份尿素工廠檢修較以往相對有所減少,進入9月份,隨著國內尿素市場價格進入下行通道,各地工廠陸續檢修。

9月份以后國內尿素市場日產量保持在16.5萬噸左右,但隨著河南心連心、安徽昊源和華魯恒升均有新增產能陸續投產,再加上后期部分檢修企業復產,后期國內尿素日產量仍將達到17萬噸。12月份以后,在山西等地區有3家企業部分裝置陸續停車;氣頭方面西南部分企業停車,前后會穿插西北、內蒙古、中原的部分氣頭企業的停車,隨著12月份以后日產量的下降,12月中旬過后日產量降到與同期相當的水平,保持在16萬~16.3萬噸附近的水平。

據中國氮肥工業協會11月19日調查,全國尿素企業開工率約80.33%,同比上漲10.59個百分點,其中以煤為原料的尿素企業開工率為79.51%,同比上漲11.56個百分點,以天然氣、焦爐氣為原料的尿素企業開工率為82.8%,同比上漲7.96個百分點。

雖然國內尿素市場持續震蕩,但隨著煤炭價格下行,合成氨市場弱勢,合成氨轉尿素產能居多,再加之尿素行業利潤仍有一定空間,所以今年以來國內尿素市場供應十分充裕,在高供應之下,尿素市場行情呈現“旺季不旺”“弱勢震蕩”態勢。

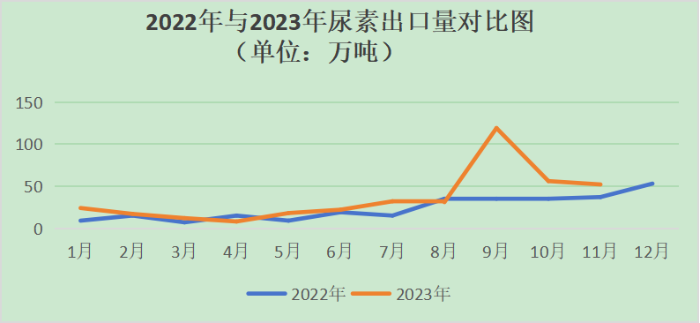

出口 提振市場行情 出口量有所增加

今年上半年國際尿素市場價格持續低位,導致國內尿素價格與國際尿素價格無法接軌,企業參與出口市場的機會較少。三季度以后,尿素出口數量有所增加,一定程度上提振了過年尿素市場市場,這也是三季度過年尿素市場在出口托底的影響下,市場價格大幅拉漲。

據我國海關數據統計,2023年前三季度我國氮肥進口15.6萬噸純氮,同比增加43.7%,其中尿素進口0.23萬噸(實物),同比增長4.3%。進口合成氨59.1萬噸,同比增長203.4%。

2023年前三季度,我國氮肥出口473.3萬噸純氮,同比增長39.7%,尿素出口283萬噸(實物),同比增長80.0%。出口合成氨16.1萬噸,同比增加52.9%。預計全年尿素出口380萬噸左右,同比增加近35%。

印度作為我國尿素的最大的出口國,印度市場對于尿素的需求值得關注,復盤一下今年的“印標”。印度第一次招標的中標量為100萬噸,但由于出口價格不“接軌”,中國企業能夠參與的機會非常少;6月份發布了第二次招標,中標量為58.5萬噸,中國尿素無緣印標,可見希望借助出口提振國內尿素市場行情似乎并不給力。第三次招標,7月25日,印度IPL發布新一輪不定量大小顆粒尿素進口招標,8月9日開標,報價有效期至8月18日,最晚船期至9月26日。且印度招標的消息一經公布,尿素現貨繼續走強,期貨價格顯著上漲,多個合約漲停。

截至今年第三季度,2023年印度共招標3次,上半年的兩次其東海岸報價低于中國離岸價格20~30美元/噸,雖然最終采購量可觀,但國內參與量僅有5萬噸。下半年,8月份招標時,由于國內處于淡季,印度招標價格高于國內價格,我國供應的貨源較多,約120萬噸中標。這次中標給國內帶來了兩方面的影響,一方面出口大大緩解了國內產能過剩壓力;另一方面帶動了國內價格的上漲,給國內化肥“穩價”帶來了一定的影響。

三季度期間,為了穩定國內尿素市場價格,對此,中國氮肥工業協會專門重點企業召開市場座談會并發出倡議,希望企業加強自律,自覺降價。經過約一個多月的時間,通過協會、企業共同努力,國內尿素市場才得以恢復平穩。據中國氮肥工業協會分析,出現這種情況原因是出口數量過于集中,影響國內化肥平穩供應。因此,要避免這種情況發生,適當控制出口節奏是非常必要的。今年9月份,中農控股發布保供倡議,全力做好主要農資、化肥的國內供應 ,主動減少出口數量,積極組織市場銷售,全力做好主要農資、化肥的國內供應,共同維護良好的市場環境,促進行業健康可持續發展,為保障糧食安全作出積極貢獻。

2024年預判 供應寬松 有序出口

據中國氮肥工業協會秘書長王立慶預判,預計2024年氮肥行業供應能力繼續增加,新增產能陸續投產,尿素產能有望重新突破7000萬噸/年。今冬明春尿素資源量充足,表觀消費若按上年同期2731萬噸計算,國內約富余300萬噸,因此春耕期間我國尿素資源量比較充足,保供問題不大;需求預計繼續增長,工業需求有望隨經濟恢復而增長,農業需求預計穩中有增,2024年夏糧播種面積有望繼續增加,進而帶動化肥需求量增加;原料煤價支撐力度增強,供暖季期間,煤炭價格將維持堅挺;國際國內市場價格聯動性加強,出口進一步優化調整,預計總量穩定,有序出口利于國內外市場穩定;尿素期貨影響將增強,隨著交易量的增長,尿素期現貨的相互影響加大,生產企業參與度增加有利平穩期貨市場;保供穩價仍是行業首要任務。總體來講,預計2024年氮肥供應將處于相對寬松態勢,通過行業自律企業運行將更加規范,市場還主要受原料成本和國際政治形勢影響而波動。(來源:中國農資傳媒)

您當前的位置:????

您當前的位置:????